让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

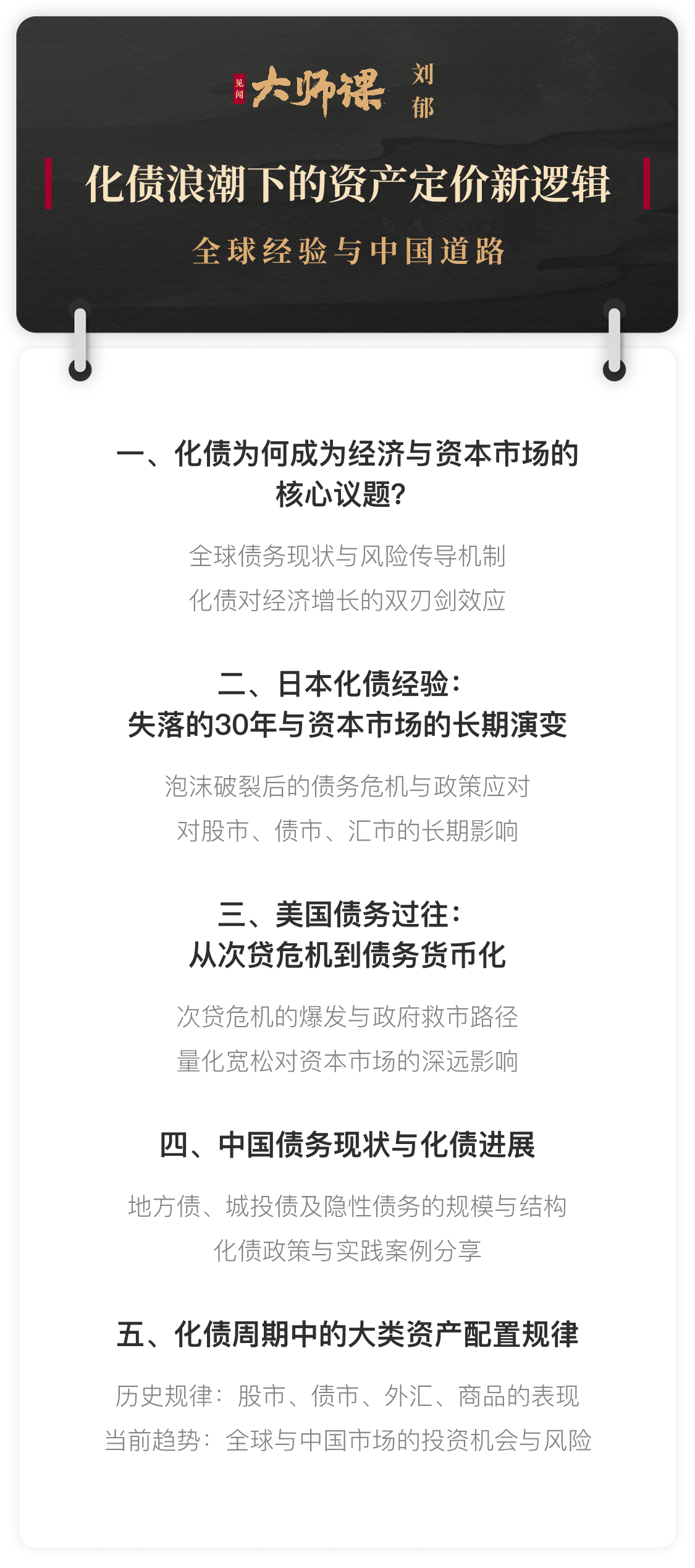

好意思债风暴莅临?好意思国难以解脱的特里芬两难【刘郁众人课3.7】

发布日期:2025-04-22 11:02 点击次数:68

华尔街见闻的一又友们各人好,我是刘郁,接待来到《化债波浪下的钞票订价新逻辑》。

对于好意思国还剩一个问题需要商酌——特里芬艰巨。这个艰巨的中枢在于:特朗普但愿让好意思元稍许颓势一些,以进步好意思国制造业的竞争力,减少买卖逆差。

关联词,好意思元颓势可能会减弱其全球地位。好意思元之是以能够向外输出、被鄙俗捏有并动作储备货币,恰是因为好意思国存在买卖逆差,东方配资每年输出无数好意思元,使得更多东谈主捏有和使用好意思元进行交游。一朝好意思国试图适度逆差,长宏优配减少好意思元输出,好意思元的全球地位可能会下落。

这与咱们之前提到的《海湖庄园左券》密切联系。畴前欧元是否会走强,是否会替代好意思元地位,以致东谈主民币是否会走强,其实皆将成为可能的变化。好意思国的战略大略在意外中为各人提供了一个契机。

本节骨子,华西证券首席经济学家、复旦大学经济学博士刘郁将从特里芬艰巨的接头首先

当流动性需求与币值褂讪性需求打破,强势好意思元要扭转了吗?

为什么刘郁博士会说好意思国高收益债市集值得热心?

对「众人课 | 化债波浪下的钞票订价新逻辑」感兴致的一又友,接待点击下方图片加入,学习本课程的完满骨子。

- 上一篇:4月7日香港金至尊黄金价钱33620港币/两

- 下一篇:鲍威尔讲话与问答实录